每到年底,保險公司的營銷活動往往進(jìn)入一個高峰期。無論是電話、短信,還是社交媒體和面對面拜訪,保險推銷的身影似乎無處不在。許多人不禁會問:這些保險業(yè)務(wù)員到底從我們身上掙了多少錢?保險代理業(yè)務(wù)真的值得我們?nèi)绱岁P(guān)注嗎?

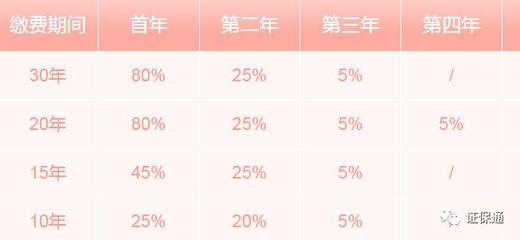

我們需要理解保險代理人的收入結(jié)構(gòu)。保險代理人的收入主要來源于傭金,而傭金比例通常根據(jù)保險產(chǎn)品的類型和期限有所不同。一般來說,長期壽險、重疾險等保障型產(chǎn)品的首年傭金比例較高,可能達(dá)到保費(fèi)的30%-50%,而后續(xù)年份的傭金則會逐年遞減。對于短期險種,如意外險或醫(yī)療險,傭金比例通常較低。因此,代理人從一份保單中獲得的收入并非固定不變,而是與產(chǎn)品性質(zhì)、繳費(fèi)期限以及公司的傭金政策密切相關(guān)。

單純關(guān)注代理人的收入容易忽略保險本身的價值。保險的核心功能是風(fēng)險轉(zhuǎn)移和財務(wù)保障。通過購買合適的保險,個人或家庭可以在面臨疾病、意外或財產(chǎn)損失時獲得經(jīng)濟(jì)支持,避免陷入財務(wù)困境。因此,保險不應(yīng)被視為一種純粹的消費(fèi)或投資,而是一種重要的風(fēng)險管理工具。

年底的保險推銷潮背后,既有保險公司沖刺年度業(yè)績的目標(biāo)驅(qū)動,也有消費(fèi)者在年末進(jìn)行財務(wù)規(guī)劃和風(fēng)險排查的需求。對于消費(fèi)者而言,面對推銷時應(yīng)保持理性:

- 評估自身需求:根據(jù)家庭結(jié)構(gòu)、收入狀況和風(fēng)險承受能力,確定是否需要保險以及需要哪些類型的保險。

- 了解產(chǎn)品細(xì)節(jié):仔細(xì)閱讀保險條款,特別是保障范圍、免責(zé)條款和理賠流程,避免因信息不對稱而購買不適合的產(chǎn)品。

- 比較不同方案:可以通過多家保險公司或線上平臺獲取報價和產(chǎn)品信息,進(jìn)行綜合比較。

- 理性看待傭金:代理人的傭金是其提供服務(wù)的合理報酬,但不應(yīng)成為購買決策的主要依據(jù)。重點應(yīng)放在產(chǎn)品的保障功能和長期價值上。

保險代理業(yè)務(wù)作為保險行業(yè)的重要一環(huán),連接了保險公司與消費(fèi)者。優(yōu)秀的代理人不僅能提供專業(yè)的產(chǎn)品解讀,還能協(xié)助完成理賠服務(wù),體現(xiàn)保險的人文關(guān)懷。因此,與其過度關(guān)注代理人掙了多少錢,不如將重點放在如何通過保險構(gòu)建更穩(wěn)固的家庭財務(wù)安全網(wǎng)上。

年底的保險推銷既是行業(yè)常態(tài),也是消費(fèi)者審視自身風(fēng)險保障的契機(jī)。通過理性分析和科學(xué)規(guī)劃,保險可以成為我們生活中一道堅實的安全屏障,而非僅僅是推銷話術(shù)中的數(shù)字游戲。